证券之星消息,2024年9月30日中际联合(605305)发布了重要的公告称公司于2024年9月27日接受机构调查与研究,长江证券、惠通基金、汇丰晋信、汇泉基金、汇信聚盈、泓德基金、华宝基金、阿杏投资、风炎投资、光大保德信基金、北京才誉资产管理企业(有限合伙)、博道基金、北京成泉资本、交银施罗德、聚鸣投资、留仁资产、浦银安盛、睿胜投资、上海明河投资管理有限公司、上海途灵资产管理有限公司、深圳红筹投资、太平基金、博颐资产、泰信基金、天治基金、通晟资产、希瓦资产、相聚资本、鑫元基金、兴业基金、粤民投基金、长青基业、正圆投资、冲积资产、志开投资、中银基金、朱雀基金、棕榈湾投资、国寿安保、海富通基金、海金投资、淳厚基金、东吴基金、恒越基金参与。

具体内容如下:问:答环节答:一、问环节1、请顾一下公司的发展历史,为什么选择做高空安全设备及服务领域,怎么在产品、行业两方面一步一步拓展?在不同时期,公司的战略方向有何不同?中际联合公司成立于2005年,当时主要是在建筑领域做设备出口业务,在2008年,公司产品就已经出口到26个国家, 其中约90%的收入来自国际市场。2008年以后受金融危机影响,国外建筑领域市场萎缩,中国风力发电行业在2005年开始快速成长,在2008年以后大兆瓦(1.5兆瓦)风机逐步占据市场,对塔筒内部升降设备及安全防护设备产品的需求增多。从2008年开始,我们把战略重心从建筑行业转移到风力发电行业,从最早的产品塔筒升降机开始,我们依据市场需求和行业痛点,在持续改进现有产品的同时不断开发新产品,如爬梯和防坠落系统、智能助爬器等产品,再后来又相继开发了免爬器、海上吊机、逃生包等一系列产品。这一些产品都获得了市场和客户的广泛认可,支撑了公司业绩的持续增长。从行业角度来说,目前公司的主要营收来自风力发电行业,未来,公司在工业领域、建筑领域、电网塔架、通讯塔架、桥梁或者是其他的一些场景会逐步拓展。2、公司是怎么样保持了这么高的市场占有率?公司的高空作业设备具备了载人载物功能,安全性是客户关注的重点。公司产品市场占有率较高,还在于公司具有如下优势,(1)研发优势我们的研发技术团队能更好地满足客户在产品开发、设计方案等各项需求,研发具有一定的优势;(2)资质认证优势不管是国内同行还是国际同行,我们产品的资质认证都是最全的,已经取得了全球164项市场准入的资质认证;(3)质量控制优势产品自主研发设计、核心零部件自主生产,并通过严格的供应链管理和产品总装、调试进行严格质量把控的业务模式,使得我们不仅能更好地进行产品质量控制,还可以更好地满足客户的交付需求;(4)交付和售后服务优势公司自建服务团队,本地化的全球交付能力及售后服务能力比较强;(5)品牌优势公司产品在风力发电行业深耕近二十年,形成了良好的品牌形象和品牌影响力,在风力发电行业市场占有率第一。3、想出海的企业很多,但出海真正能做得好的企业有限,在市场、管理、产品等方面成功的经验是什么?2024年上半年,公司来自海外的收入占公司总营业收入的50%以上。公司在2005年成立时,已经开始在海外市场探索,主要市场在国际市场,2008年已经出口到26个国家。近年来,公司在美国、德国、印度、日本、巴西等地成立子公司,在人员布局上公司有专门的海外销售团队,同时在印度、美国、欧洲等地区都有本土销售或工程服务团队,服务当地客户,并辐射到周边国家,目前公司外籍员工近200人。在管理方面,采用“1+1”的模式,国内团队及国际团队分工协作,共同推动业务发展。4、作为一个积极出海的成功企业,您对海外市场如何展望?我们认为风力发电行业的国际市场还有比较大的发展空间。目前,公司主营产品在国内风力发电行业的市场占有率约60%-70%;在国际风力发电行业新增市场的占有率在30%左右,未来我们希望把市场占有率提升到50%以上;在存量市场还需要进一步提高产品渗透率,还有比较大的提升空间。在建筑领域和其他工业领域,目前公司还是刚刚起步的阶段,发展空间也会更大。5、公司在风电领域国内国外都做得很成功,在风电以外的领域,公司长期布局是怎么样的,是否可以给我们一定的预期和展望?公司的产品方向主要是“一横一纵”,一纵指深耕现有产品在风力发电领域的应用;一横指的是横向的,产品向更多领域的拓展。公司在非风电领域产品主要有工业及建筑升降设备、安全防护用品、应急救援产品等,目前在工业及建筑领域应用相对较多。公司需要持续开发新的产品、开展新的服务,同时加强开发团队、销售团队和服务团队的力量,在风力发电、建筑领域和其他工业场景持续拓展。6、公司如何保持毛利率水平?一是公司持续加强成本管控;二是公司积极推出满足市场需求的新产品,产品结构的变化使得毛利率有所提升,比如升降设备中的大载荷升降机和齿轮齿条升降机在销售占比中的提升;三是外销收入占比逐步提升,外销产品的毛利率相对较高。7、风机大型化对公司的影响?风机大型化是未来行业发展的趋势,大型化会使得每GW对应的风机数量减少,但同时大型化后风机高度也会更高,因此升降机、大载荷升降机、平台自动开闭系统等效率更高的设备渗透率也会进一步提升,同时塔筒高度的增加也会提升相应产品的价格。此外,公司会根据客户需求不断开发新产品,开拓新市场,从而促进公司收入的持续提升。8、公司未来5年的发展愿景和目标?我们希望在风力发电及非风力发电行业的业务都能进一步的提升。尤其在非风力发电领域,我们希望通过5-8年的努力,来自非风电领域能够达到一个比较高的收入。

中际联合(605305)主营业务:专用高空安全作业设备的研发、生产和销售,并提供高空安全作业服务。

中际联合2024年中报显示,公司主要经营收入5.7亿元,同比上升29.31%;归母净利润1.4亿元,同比上升71.75%;扣非净利润1.23亿元,同比上升76.67%;其中2024年第二季度,公司单季度主营收入3.3亿元,同比上升24.09%;单季度归母净利润8204.94万元,同比上升23.13%;单季度扣非净利润7116.49万元,同比上升22.37%;负债率17.24%,投资收益1380.77万元,财务费用-1498.43万元,毛利率48.64%。

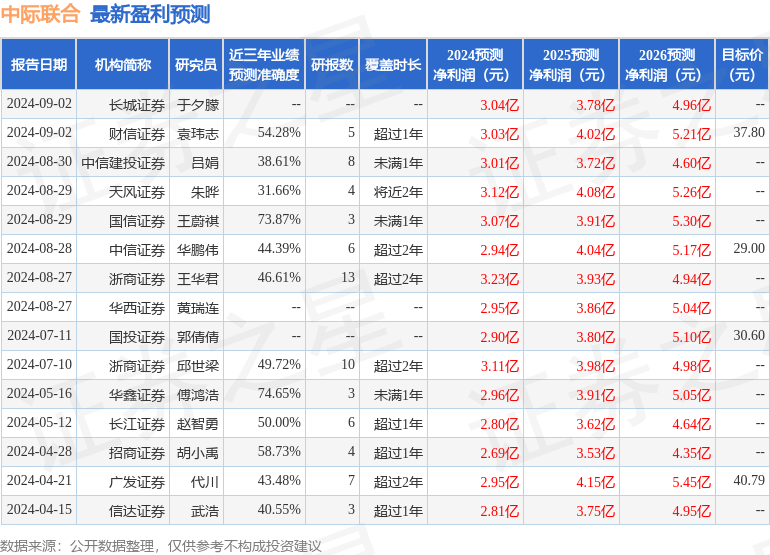

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为34.6。

融资融券多个方面数据显示该股近3个月融资净流入2171.08万,融资余额增加;融券净流出10.95万,融券余额减少。

证券之星估值分析提示中际联合盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。